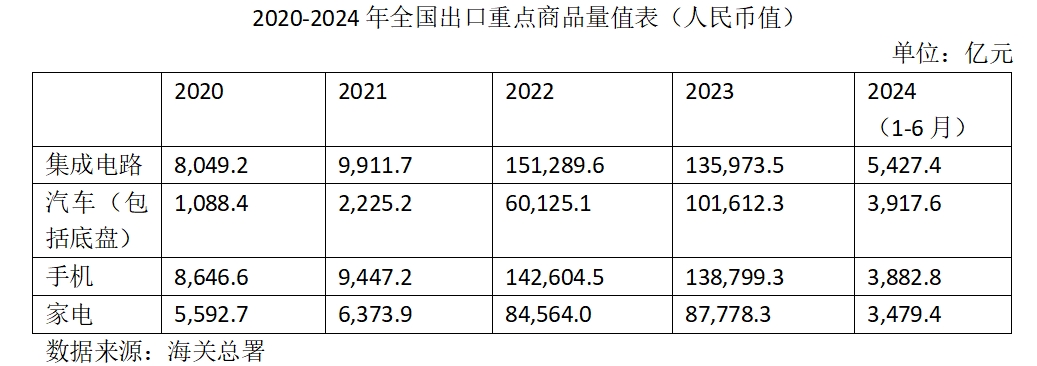

中国海关总署近日发布2024年6月全国出口重点商品数据,集成电路出口金额达984.9亿元,在机电产品大类中,超过同期的汽车(620.5亿元)、手机(586.7亿元)、家电(626.7亿元)等人们传统印象中的出口大户,位居第二,仅次于自动数据处理设备及其零部件。在整个上半年(1-6月)的出口金额中,集成电路同样保持了高速增长,1-6月集成电路出口5427.4亿元,同比增速25.6%;汽车3206.1亿元,同比增长22.2%;手机3882.8亿元,同比增长-1.7%;家电3479.4元,同比增长18.3%。高速增长的出口数据,特别是超越汽车、手机、家电同期,使人们清晰感受得这些年来中国集成电路产业的成长。那么,高增长的原因是什么?其中又包括了哪些不可忽视的问题?

成熟制程开始发力

集成电路出口能够提速增量,一方面得益于半导体行业的整体回暖。受终端需求影响,2023年全球集成电路行业经历下行周期,几乎所有细分市场都进入“去库存”阶段。2024年,随着全球经济的弱复苏,下游用户的库存也逐步去化,集成电路行业开始复苏。据集微网不完全统计,截至7月15日,已经有45家A股半导体公司发布上半年业绩预告,39家实现盈利,多家预计利润实现翻倍。

从已披露业绩预告的公司公告中可以看到,许多公司都提到了“下游客户需求有所增长”“公司的产品毛利率逐步恢复”“新产品开始规模出货”“客户合作的深入与技术应用领域的拓展”等,这也从侧面反映了集成电路行业复苏回暖的趋势。

兆易创新存储器事业部市场总监薛霆表示,去年除物联网行业有恢复迹象之外,其他行业大多处于去库存状态,但是经过一年多时间的消化,到今年初乃至春节之后,各家的库存已经基本清空。下游厂商开始进入需求全面恢复的状态,同时海外需求也在持续出现。存储芯片应用广泛,特别是NOR Flash和小容量NAND Flash被大量嵌入消费类、物联网、车载以及工业设备当中,几乎是有电子产品的地方都有存储,一向被视为芯片市场荣枯的风向标。而自去年底以来,存储市场复苏、价格反弹,从中可以反映出芯片市场的回暖表现。

另一方面,集成电路出口的增长也与近年来国内企业着力发展成熟制程有关。在美国政府对中国芯片企业实施先进制程技术和设备出口管制的情况下,国内企业转而扩大投入成熟制程(28nm及以上)。中国是全球最大的芯片市场,原本就面临本土产能严重不足的境况,需要扩大产能提高自给率。在先进制程工艺受限之下,中国只能从成熟工艺进行积累,再慢慢向先进制程演进。随着部分产能开出也促进了集成电路出口的金额增长。

据集微咨询统计,目前中国大陆已有47座晶圆厂,其中,12英寸晶圆厂22座,8英寸厂25座。此外,还有正在建设的晶圆厂25座。无论已建还是在建,大多均锁定成熟制程。此外,研究机构TrendForce也预计,到2027年中国大陆成熟制程产能的全球占比将达到39%。

带动设备制造业获得发展

中国集成电路的发展,也将有效带动上游产业链的快速成长,其中尤以设备制造等薄弱环节的作用最为明显。中国大陆已是全球最大半导体设备需求市场之一,随着晶圆产能的持续扩张,对国产半导体设备的采购也将进一步增长。

研究机构TechInsights预测,到2029年中国大陆半导体产能将增长40%,达到875msi(百万平方英寸)。而中国大陆的晶圆制造设备支出从2018年的110亿美元增长到2023年的近300亿美元。设备采购的增长成为设备制造行业发展的驱动力。

近年来,在市场需求的支持下,行业内也涌现出多家代表性的半导体设备公司。去年,北方华创首度跻身全球半导体设备厂商TOP10,排名第八。7月11日,北方华创发布2024年上半年业绩预告称,预计实现营收114.1亿元-131.4亿元,比上年同期增长35.4%-55.93%;预计归属于上市公司股东的净利润为25.7亿元-29.6亿元,比上年同期增长42.84%-64.51%;预计净利润为24.4亿元-28.1亿元,比上年同期增长51.64%-74.63%。

不可忽视的外资份额

数据虽然亮眼,但也不能过于乐观。毕竟海关统计数据中还包含大量外资企业在中国大陆设厂的出口份额。以三星为例,其在西安建立的半导体工厂,目前已经成为全球最大的NAND芯片制造基地,月产能达25万片12英寸晶圆,占据了三星NAN总产量的40%,其中很大部分用于出口。其他如SK海力士、英特尔、台积电、英飞凌、德州仪器等,也在中国大陆建有晶圆厂或封测厂,同样承担着全球供货的责任。笔者查询海关总署发布的近5年《全国出口重点商品量值表》可以发现,集成电路出口金额基本高于汽车(包括底盘)、手机、家电等商品。可以想见,外资集成电路企业在其中承担了很大一部分出口金额。

不可否认近年来中国本土集成电路产业发展很快,但是问题依然存在。中国半导体行业协会集成电路设计分会理事长魏少军在此前演讲中就指出,尽管从2004年到2022年中国集成电路产品在全球的占比从不到5%,提升到13.7%,年均复合增长率达到20.6%,但是总体占比还十分有限,且主要集中在中低端,与国内市场需求相差甚远。此外,国内还存在高端芯片只占少量,主流仍停留在中低端,多数企业对市场变化的把握能力不足,上市企业发展质量有待改善等问题。

中国半导体行业协会集成电路分会理事长叶甜春也曾在去年IC WORLD演讲时表示,接下来,半导体产业不仅要在装备、材料上继续攻关,还要做路径创新,摆脱当年全球化体系下的路径依赖,开辟自己的发展空间。基于中国集成电路产业能力,开展应用创新,梳理技术体系,重新定义芯片,推动系统应用、设计、制造和装备材料全产业链的融合发展。对于技术创新战略,叶甜春强调,路径创新、换道发展才是出路。